各銀行の住宅ローンが複雑すぎるっ!

私がが住宅ローンを借りる際の情報として整理しているため、以下の前提で比較しています。

同じ条件で住宅ローンを検討されている方の参考になれば幸いです。

- 変動金利

- 新規借入

- 個人向け

- ネット銀行

一般的に、ネット銀行は普通の銀行と比較して金利が安いがローン審査が厳しいと言われています。

借りるとするとやはり金利が安いネット銀行を選択したいので本記事では主要なネット銀行を対象としています。

特に、主要なネット銀行の中でも金利が安いPayPay銀行・auじぶん銀行・住信SBIネット銀行を比較しました。

ローンをどこから借り入れるかを検討する際に確認が必要なのは金利とローンに付随する保険(団信)です。

そのため、本記事ではまずは各銀行の金利について調査比較した上で、保険についても確認します。

ネット銀行の住宅ローン金利比較

住宅ローン金利を比較する前に住宅ローンに関係する以下の用語を押さえておく必要があります。

基準金利:各金融機関が自由に設定する金利であり、金利の定価のようなもので「店頭金利」とも呼ばれる。基準金利から借りる際の条件によって金利が値引きされて最終的に適用金利となる。

適用金利:実際に住宅ローンを借りる時に適用される金利。この金利が実質の金利となるため住宅ローンを借りる際には、適用金利が最終的にいくらになるかが重要。

引下幅:基準金利からいくら金利が引き下げられるか。基準金利-引下幅=適用金利となる。引下幅は住宅ローンを借りる際にさまざまな条件により人によって変動する。

ここまで用語を押さえたところで、実際に各銀行の金利を見ていきましょう。

PayPay銀行

PayPay銀行の基準金利は

2.280%

です。

PayPay銀行では、自己資金を10%以上入れるか入れないかによって引下幅が変わります。

| 自己資金を10%以上入れる場合 ※キャンペーン中 | 自己資金が10%未満の場合 | |

| 引下幅 | -2.010% | -1.965% |

| 引下後の金利 | 0.270% | 0.315% |

自己資金を10%以上入れる場合の金利については、現在キャンペーン期間中で2024年9月17日までに事前審査申込をした場合に0.270%の金利になります。

キャンペーンでは、ペア連生団信を契約してエントリーするとPayPayポイント1万円分がもらえるよ

ペア連生団信:ペアローンを組んでいて夫婦どちらかが死亡や身体障害状態になった場合に夫婦両方のローンの返済が免除される団信

auじぶん銀行

auじぶん銀行の基準金利は

2.341%

です。

auじぶん銀行では、住宅ローンの利用以外にauじぶん銀行のサービスを色々と利用する場合に引下幅が大きくなる仕組みとなっており少々複雑です。

利用すると住宅ローン金利が下がるサービスは以下のとおりです。

- au回線(家族で最低2回線)を契約すると0.07%引下

- じぶん電気(※1)を契約すると0.03%引下

- J:COM NET(※2)またはコミュファ光(※3)を契約すると0.03%引下

- J:COM TV(※4)を契約すると0.02%引下

※1 じぶん電気:auじぶん銀行の住宅ローンを利用している人向けの電気サービス。

※2 J:COM NET:インターネット回線サービス、戸建のみ対象。

※3 コミュファ光:インターネット回線サービス、戸建・マンション対象。

※4 J:COM TV:TVサービス、戸建のみ対象。

※1〜4の全てで、金利の引下げが適用されるのは各サービスの契約者のみとなるため、ペアローンを組んでいる場合はどちらか一方しか適用されない点に注意。

| 金利引下対象のサービスを全て利用した場合 | 金利引下対象のサービスを全て利用しない場合 | |

| 引下幅 | -2.162%(-2.012%-0.15%) | -2.012% |

| 引下後の金利 | 0.179% | 0.329% |

auじぶん銀行のサービスをフルに利用した場合の金利はめちゃめちゃ安いですね。

住信SBIネット銀行

住信SBIネット銀行の基準金利は

2.875%

です。

住信SBIネット銀行では、物件価格の何%を借り入れるかによって引下幅が変わります。

| 物件価格の80%以下で借入した場合 | 物件価格の80%超~100%以下で借入した場合 | 物件価格の100%超で借入した場合 | |

| 引下幅 | -2.577% | -2.545% | -2.516% |

| 引下後の金利 | 0.298% | 0.33% | 0.359% |

金利に関しては、三行ともそこまで大きな差はないですね。

auのサービスを元々利用しているのであればauじぶん銀行で金利を抑えるメリットが出てきます。

auじぶん銀行の0.179%が住宅ローン金利の最安値となっています。

ネット銀行の保険(団信)比較

団信のプランが多すぎて混乱する…。

という方は多いのではないでしょうか。

ネット銀行の住宅ローンに付随する団信の保障内容で、押さえておくポイントだけをここでは解説します。

こちらも自分が加入するとしたら、という想定で比較しているので以下の前提となります。

- 51歳未満

- ワイド団信は除く

ワイド団信:高血圧、糖尿病、肝炎などの持病があり一般的な団信への加入条件を満たさない場合、金利を上乗せして加入できる団信

共通的な保障

以下の保障については、どのネット銀行でも同じ内容でした。

- 死亡・高度障害保障:死亡、または高度障害状態になったときに、住宅ローン残高が0円となる保障

- リビング・ニーズ特約:余命6ヶ月以内と判断されたとき、住宅ローン残高が0円となる保障

- ガン保障特約:悪性新生物(がん)に罹患したと診断確定されたとき、その時点の住宅ローン残高の50%を保障

ガン保障特約については、どの銀行の団信も50%の保障が金利の上乗せなしで標準であり、金利を上乗せすることで100%の保障を受けられるようになっています。

ここまでは大きく各銀行の保障内容に差異はないため細かい比較は省略します。

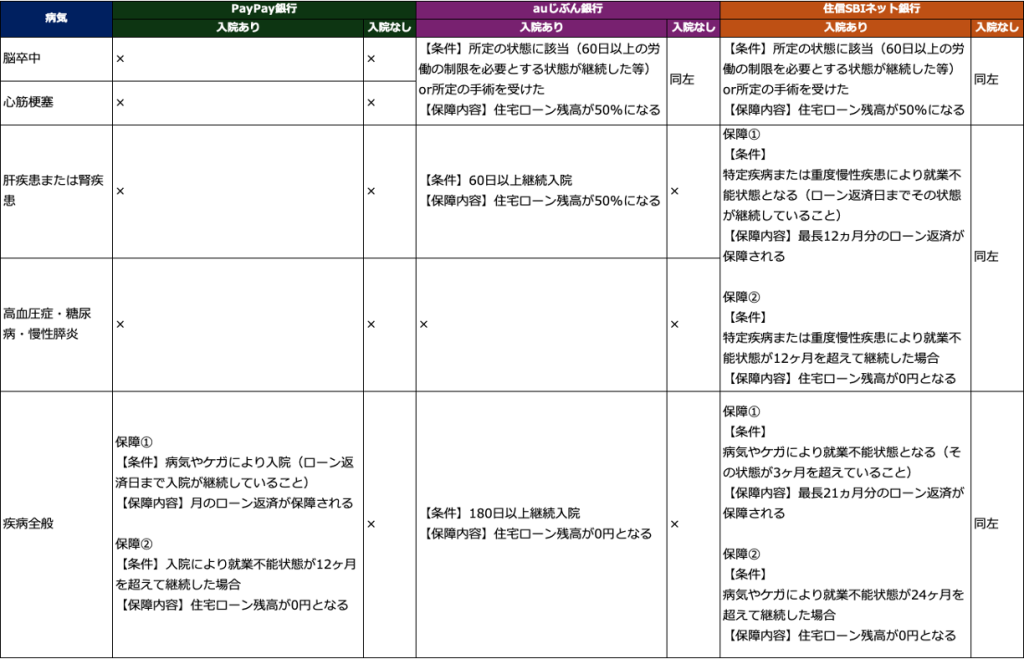

疾病保障

各ネット銀行で差があったのが、がん以外の病気に関する保障です。

比較表は以下のとおり。

表だけだと分かりにくいので比較のポイントを以下に記載します。

- がん以外の特定の疾病に対する保障があるか

- 入院していないと保障されないケースと入院していなくても保障されるケースがある

これらを踏まえて各銀行の特徴を挙げると

PayPay銀行

- 三疾病や四疾病など、がん以外の疾病に特別対応した保障はない

- 全疾病保障として、入院した場合に限り就労不能状態が1年を超える場合には住宅ローン残高が0円になる

auじぶん銀行

- がん以外の四疾病(急性心筋梗塞、脳卒中、肝疾患、腎疾患)に対する保障がある

- 急性心筋梗塞、脳卒中については、入院有無に関わらず、60日以上働けない状態が継続した・後遺症が継続したといった場合に住宅ローン残高が0%となる

- 肝疾患、腎疾患については、入院が60日以上になった場合に住宅ローン残高が50%となる

- 全疾病保障として、入院が180日以上継続する場合には住宅ローン残高が0円になる

住信SBIネット銀行

- がん以外の二疾病(急性心筋梗塞、脳卒中)に対する保障がある

- 急性心筋梗塞、脳卒中については、入院有無に関わらず、60日以上働けない状態が継続した・後遺症が継続したといった場合に住宅ローン残高が50%となる

- 特定疾病(悪性新生物・急性心筋梗塞・脳卒中)および重度慢性疾患(高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)に対する保障がある

- 特定疾病および重度慢性疾患により就業不能状態が1年を超える場合には住宅ローン残高が0円になる

- 全疾病保障として、入院有無に関わらず、2年以上働けない状態が継続した場合に住宅ローン残高が0%となる

なお、住信SBIネット銀行では、「重度ガン保険金前払特約」があり、金利を上乗せしない「3大疾病50」(がんと診断された場合に住宅ローン残高が50%になる)の場合でも、「標準的な治療をすべて受けても効果がなかったなどと判断された場合」住宅ローン残高が0円になります。

これらは金利上乗せなしのがん50%保障の団信をベースにしているため、金利を上乗せしてがん100保障の団信に変更した場合には、住宅ローン残高が50%になると記載しているところは100%となります。

住信SBIネット銀行では入院の有無に関係なく保証されるのがいいですね

その他の保障

ここまでに紹介した疾病に関する保障以外にも各銀行では見舞金や給付金がついているものもあります。

その他の保障としていくつか紹介します。

PayPay銀行

- がん先進医療支援給付金:所定の先進医療による療養を受けたときなど(10万円)

- がん先進医療特約:所定の先進医療を受けた時に支払われる(上限2,000万円)

- がん一時金:医師により診断確定した場合(100万円)

- 上皮内がん一時金:医師により診断確定した場合(50万円)

- 非自発的失業保障:会社の倒産など思いがけない失業が発生した場合にローンの支払が免除されます

- 自然災害保障:火災、自然災害、地震などで住宅が「全壊」または「大規模半壊」となり、居住不能状態となったとき最大6ヶ月ローンの支払が免除されます

auじぶん銀行

- 入院一時給付金:5日入院した場合(10万円/回、12回まで)

- がん診断給付金:医師により診断確定した場合(100万円)

- 上皮内がん・皮膚がん診断給付金:医師により診断確定した場合(50万円)

- がん先進医療給付金:所定の先進医療を受けた時に支払われる(上限2,000万円)

- セカンドオピニオンサービス・24時間電話健康相談サービス

住信SBIネット銀行

- 先進医療特約:傷害または疾病の治療を目的として先進医療による療養を受けた時に支払われる(上限1,000万円)

ペア連生団信

ちなみに、PayPay銀行の団信には、「ペア連生団信」というものがありますが、

ペア連生団信:ペアローンでの借入の際、どちらかに万一のことがあった場合、それぞれの住宅ローン残高が0円となる団体信用生命保険。

0.2%〜0.4%(50%保障か100%保障かなどで変わる)の金利を上乗せすることによりペア連生団信を申し込むことが可能です。

私はペア連生団信の利用予定はないためここでは割愛します。

ペアローンを組んだ後で、夫婦どちらかが働けない状態になったことを想定した時に残った方のローンを返せないなどのリスクがある場合にはペア団信は検討の余地があると思います。

我が家の場合、夫婦のどちらかが現時点で仕事を辞める予定はないことと、万が一仕事を辞めざる得ない状況になったとしても片方の住宅ローン残債を支払うだけの資産を保有していることから、ペア団信は不要と考えています。

(現在は、住宅ローン金利が低いため手元資産は資産運用に回した方が資産運用の観点で良いと考えてのローン利用です。)

ネット銀行住宅ローン金利&保険比較まとめ

ここまでで主要ネット銀行三行の住宅ローン金利と団信の内容をみてきました。

個人的には総合的に住信SBIネット銀行が良さそうだと思いました。

ただ、ネット銀行は審査が厳しく実際に審査に出してみないとローンが組めるかは分からないので、実際にローンを借りる際には複数の銀行に事前審査を申し込んで通ったところを利用する感じにはなりそうです。

1年前くらいに住宅を探していた際に不動産屋さんに言われるがまま事前審査をしたことがあるのですが、その時はauじぶん銀行の事前審査通らなかったことがあります。大手上場企業の会社員&過度な借入額ではない&信用にも傷はない(ハズ)という条件だったのでまさか通らないとは思わずびっくりしたのを覚えています

審査の基準は開示されていないのでなんで落ちたのかは、分からないんですよね。

ですので住宅ローンは絶対にここ!!と考えていても審査が通らないとそもそも利用できないので、あまりこだわりすぎない方が良さそうです。

このあたりの銀行だったら良さそうのあたりをつけておいて複数に審査を出しましょう。