子供の金融教育について考えさせられる本でした。

「となりの億万長者」とは

トマス・J・スタンリーさんとウィリアム・D・ダンコさんが1996年に出版した書籍で、アメリカの億万長者に聞き取りをして、億万長者の特徴についてまとめた本となっています。

結構古い書籍ですが、内容は現代の日本でも通ずる普遍的な真理だと感じました。

この書籍でいう億万長者とは、年収1億だけど、支出も1億で資産を持っていない人ではなく、年収1,000万円でも質素な生活を送り資産が10億円ある人のことを言っています。

著者は、金持ちかどうかを測る指標として、期待資産額を定義しています。

"年齢×年収÷10"が期待資産額であり、

期待資産額の2倍以上の資産を持っていれば「蓄財優等生」

期待資産額の1/2以下の資産であれば「蓄財劣等生」

とのことです。

例えば、年収が400万円、35歳だとした場合、

期待資産額は400万×35÷10=1,400万円となります。

資産が2,800万円以上あれば「蓄財優等生」だし、700万円以下であれば「蓄財劣等生」ということになります。

700万〜2,800の間は平均という扱いです。

この蓄財優等生が、本書でスコープが当てられている億万長者であり、

収入が多くても資産を形成できていない蓄財劣等生ではないということです。

億万長者の特徴はこんな感じ。

- 高いものを身につけたりしないから見た目からは億万長者だと分からない

- 収入よりはるかに少ない支出で節約している(倹約家)

- 資産運用のために時間をかけている

- 蓄財劣等生は消費するために仕事をしているから蓄財優等生と比較して仕事を楽しめていない

また、億万長者になりたければ以下を守る必要があると書かれています。

- 住宅ローンは年間の現金所得の2倍に抑える

- 高級な車などの贅沢品は買わない

要するに、億万長者はブランド品や高級な車を持ち高級住宅街に住んでいるわけではなく、普通の人と同じエリアに住み、質素倹約に勤めているゆえに資産を持っているということなんですね。

私はあまり物欲がないので、ブランド品などの高級品を買ったりすることもなく、車も持っていないので今はある程度資産形成はできています。

ただ、家は今住んでいるエリアに買いたいと思っているんですよね。

高級住宅街ではないですが、東京都23区内の都心に近いエリアなのでめちゃめちゃ高い…。

住宅ローンを組んだらそれなりに高額な支払いを毎月行わなければならず、投資に回せるお金も減ってしまい、蓄財劣等生になってしまうなとこの本を読んで改めて思いました。

子供の保育園の転園などもあるのであまり区を出るような引っ越しはしたくないのですが…。

改めて住む場所についてまた迷いが出てきてしまいました。

毎月住宅ローンで給与のほとんどが出ていってしまうと、資産形成スピードにも大きな差が出てきますよね。

頭では、住宅ローンの支払いを抑えるために今いるエリアから転出して郊外に住んだ方がいいとは分かっているのですが…。

蓄財劣等生の私が今のエリアに家を買いたいと囁いてくる。笑

ちなみに、本のタイトルにある、「成功を生む7つの法則」は以下のとおりです。

- 収入よりはるかに低い支出で生活する

- 資産形成のために、時間、エネルギー、金を効率よく配分している

- お金の心配をしないですむことのほうが、世間体を取り繕うよりもずっと大切だと考える

- 社会人となった後、親からの経済的な援助を受けていない

- 彼らの子供たちは、経済的に自立している

- ビジネス・チャンスをつかむのが上手

- ぴったりの職業を選んでいる

子供にお金があることを知られてはいけない

この本を読んで1番参考になったと思ったのは、子供への経済的援助に関する記述です。

子供にお金を与えすぎると、その子供は蓄財劣等生になってしまうというものです。

これはなんとなく感覚としては分かっていることですが、この本では調査結果に基づき語られています。

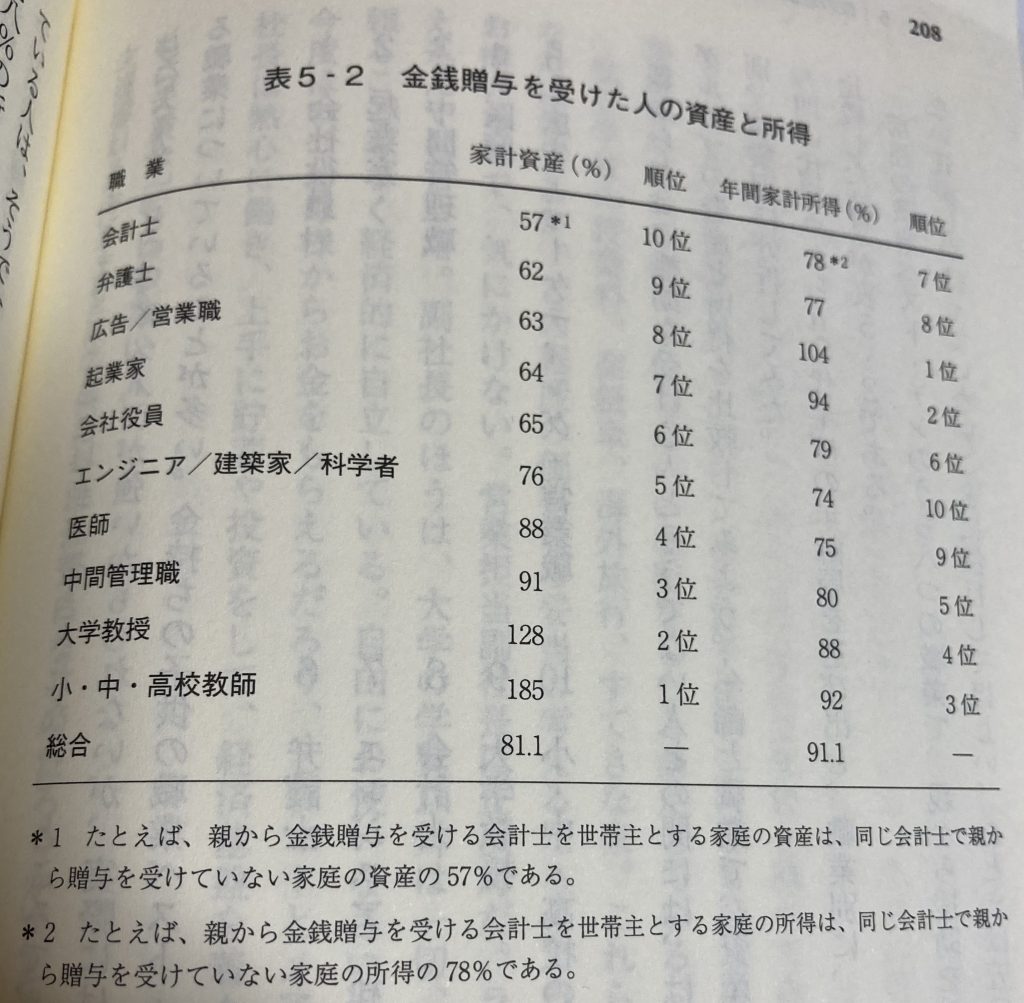

例えば、職業別に親から金銭贈与を受けた場合と受けていない場合とで、資産と所得はどちらも金銭贈与を受けた人の方が少なくなっています。

これは、親からもらったお金(自分で形成した資産でないもの)は使っていいお金だとして消費に向かってしまうからだそうです。

親は良かれと思って子供に援助していても、結果それが子供の経済的な自立を妨げているということですね。

では、どうすれば良いか。

本の中で紹介されていた対策は以下のとおりです。

- どんなにお金があろうとも子供には倹約とけじめを教えること

- 子供が大人になり、自己管理ができるようになり、きちんとした職業について安定した生活を送るようになるまで、親が金持ちだと気づかせてはいけない

- 子供や孫に何を遺産に与えるつもりか、なるべく話さないこと

- 巣立った子供の家庭のことには立ち入るな

子供は家にお金があると思うと、お金を使うことのハードルが低くなるため、お金があるということを教えないにこしたことはないですね。

私も実家は裕福ではなかったので親が子供達にお金を使っているところを見ると心苦しくなった記憶が今でも残っています。

とはいえ、相続税対策で生前贈与したいケースもありますし、全く子供にお金をあげてはダメということではなく、

子供が経済的に自立して仕事もちゃんとして、たとえ援助を親から受けたとしても生活が変わらない基盤ができたあとであればお金を与えてもいいとされています。

ついつい子供に色々買ってあげたくなるし、家が貧乏ではないことを教えたくなりそうなのですが…、子供のためにもグッと堪えてお金があることを悟られないようにしたいと思います。

億万長者になれる要素を持っているのか?

この本の中では資産を形成できている人たちを「蓄財優等生」、そうでない人たちを「蓄財劣等生」として2分類し、それぞれの特徴を見つけて比較しています。

自分がどちらに当てはまるのか、冒頭で紹介した公式(年齢×年収÷10)で確認してみました。

結果は、、

ギリギリ蓄財劣等生ではなかったが、かなり蓄財劣等生寄りの平均額

でした。

目に見えて高価なもの、

例えば車とかブランド品とかは全く興味がなくほとんど持っていないのですが、

倹約家かと言われるとNoですね。

高価なものは興味がないだけで、普段生活する上で、光熱費や食費などは全く節約しておらず、使いたいだけ、欲しいだけ買っている状況です。

夏場は24時間冷房をつけっぱなしだし、部屋のドアは閉めないし。

電気もずっとついていることが多いです…。

考え方として、支出が多い分、収入を増やせばいいじゃないか派です。(典型的なお金たまらないパターン。。。)

副業で目指している月5万も、もしかしたら節約すればすぐに達成できるかもしれないのですが、キリキリした生活を送りたくないので、副業だったり本業で節約なんて気にしないでいいくらい稼ごうという考えです。

「倹約」という項目では蓄財劣等生ですが、「収入を増やす」とか「資産運用の勉強をして資産を増やすことに時間をかけている」という点では蓄財優等生の一面も持ち合わせていると言えると思います。

皆さんはいかがでしょうか?

興味がある方はぜひ読んでみてください。